Sjedinjene Američke Države se usled pandemije korona-virusa suočavaju sa krizom, koja po većini ekonomskih parametara značajno prevazilazi Svetsku ekonomsku krizu iz 2008. godine, približavajući se po obimu sagledivih posledica Velikoj depresiji koja je SAD pogodila pre devet decenija. Do polovine aprila, najveća svetska ekonomija se suočila sa enormnim rastom nezaposlenosti koja je dosegla 22 miliona registrovanih lica, odnosno stopu od 13%, a shodno postojećem trendu u narednim mesecima bi mogla porasti i do 20%[1]. Čitavi segmenti američke privrede poput turizma i aviosaobraćaja su u stanju potpune obustave, a prisutan je i opšti pad tražnje. U takvim okolnostima, predsednička adminisitracija, Kongres i američke Federalne rezerve su posegle za nizom mera koje ćemo ukratko predstaviti, dajući pritom ocenu očekivanih političkih implikacija.

Federalne rezerve

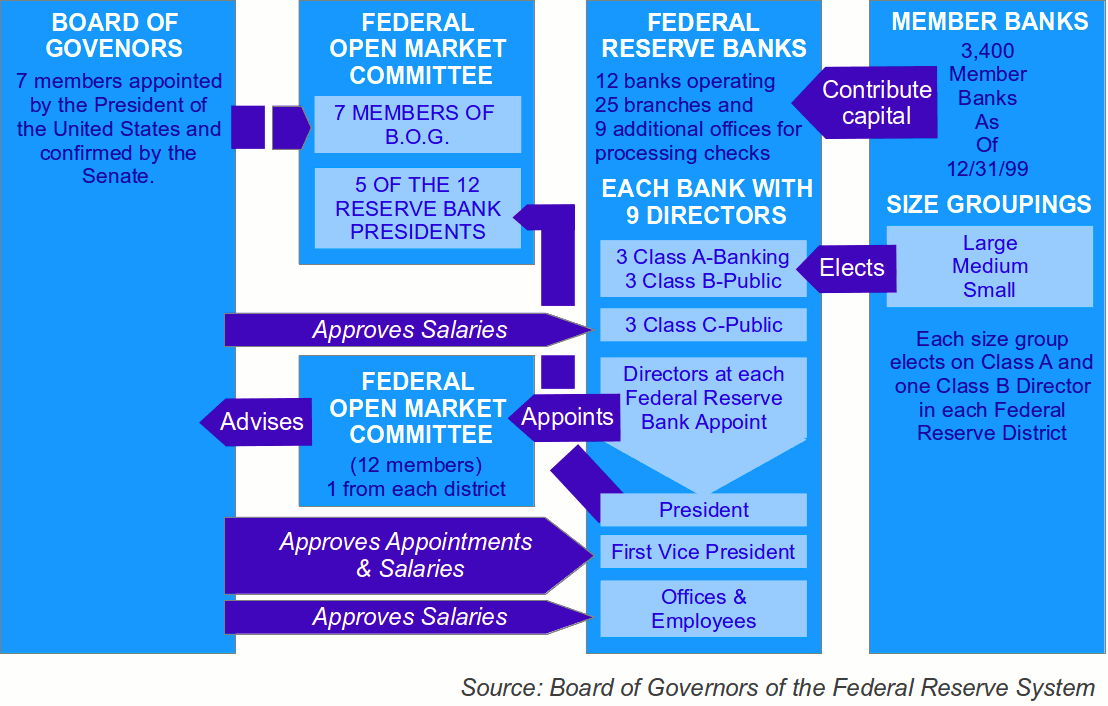

Američki Sistem federalnih rezervi (Federal Reserve System, skraćeno Federal Reserve, Fed) predstavlja jedinstvenu finansijsku instituciju koja u SAD obavlja ulogu centralne banke. Formiran od strane Kongresa SAD tek 1913. godine, Fed je u startu imao ograničene nadležnosti, koje su se odnosile na kontrolu rasta cena i uvećanje zaposlenosti, kao i na upravljanje dugoročnim kamatnim stopama, dok su vremenom te nadležnosti proširivane i na nadzor nad bankarskim sektorom, pružanje finansijskih usluga bankama, državnim organima SAD, sprovođenje finansijskih istraživanja idr. Jedinstvenost Fed-a se ogleda u tome što predstavlja ujedno i javnu i privatnu instituciju koja je „nezavisna u okvirima sistema vlasti“, budući da odluke Fed-a u domenu monetane politike ne potvrđuje nijedan organ izvršne ili predstavničke vlasti, kao i da ne koristi sredstva budžeta. Naime, Fed čine četiri stuba: Odbor guvernera koji ima status federalne agencije i čijih sedam članova imenuje predsednik SAD, uz odobrenje Senata, na mandat od 14 godina (svake dve godine po jednog)[2]; Federalni komitet za otvoreno tržište, u koji ulaze svih sedam članova Odbora guvernera, kao i 5 od 12 predsednika regionalnih Banaka federalnih rezervi[3]; regionalne Banke federalnih rezervi, kojima većinski upravljaju banke članice sa teritorije za koju su nadležne; i više hiljada komercijalnih banaka koje imaju udele u regionalnim Bankama federalnih rezervi[4]. Iako suštinski emituje novac, Fed ne proizvodi fizičku monetu, što obično spada u domen centralnih banaka, već to čini američko Ministarstvo finansija koje upravlja državnom štamparijom i kovnicom novca[5].

Od početka marta, Fed je preuzeo čitav niza mera u cilju ograničavanja negativnih efekata krize izazvane pandemijom korona-virusa u SAD, koje su s jedne strane naišle na pohvale dela javnosti zbog brzine delovanja, pogotovu u odnosu na izvršnu vlast u zemlji, ali s druge strane i na brojne kritike, mahom usmerne na prekoračenje zakonskih nadležnosti.

Od početka marta, Fed je preuzeo čitav niza mera u cilju ograničavanja negativnih efekata krize izazvane pandemijom korona-virusa u SAD, koje su s jedne strane naišle na pohvale dela javnosti zbog brzine delovanja, pogotovu u odnosu na izvršnu vlast u zemlji, ali s druge strane i na brojne kritike, mahom usmerne na prekoračenje zakonskih nadležnosti.

Već 3. marta, Fed je snizio referentnu kamatnu stopu koja je bila u rangu 1,5-1,75% na 1-1,25%, a 15. marta na rekordno niskih 0-0,25%. Uprkos tumačenjima koja su se isprva pojavila, po kojima je ovaj instrument monetarne politike time iscrpljen, ne bi trebalo isključiti ni mogućnosti propisivanja negativne referentne kamatne stope. Iako to da sada nikada nije učinjeno u SAD, takvim merama su se u kriznim situacijama služile Evropska centralna banka i Banka Japana[6]. Pored toga, Fed je 15. marta smanjio kamatnu stopu za pozajmice banka za 1,5%, a nivo njihovih obaveznih rezervi sveo na nulu.

Na dan 17. marta, Fed je objavio da počinje sa otkupom papira od vrednosti, koji predstavljaju nedovoljno obezbeđena kratkoročna dugovanja kojima preduzeća obezbeđuju operativna sredstva. Isprva je za ovu meru predviđen iznos od 700 milijadi dolara, da bi već 23. marta bila doneta odluka o ukidanju limita i praktično neograničenoj mogućnosti finansiranja ove mere, u skladu sa potrebama tržišta i američke ekonomije u širem smislu. Do polovine aprila, za ovu namenu je utrošeno preko 2.000 milijardi dolara. Istoga dana, Fed je formirao i kreditni paket vredan 300 milijardi dolara, usmeren u jednom delu prema velikim poslodavcima, u drugom prema malom biznisu i trećem prema lokalnim samoupravama.

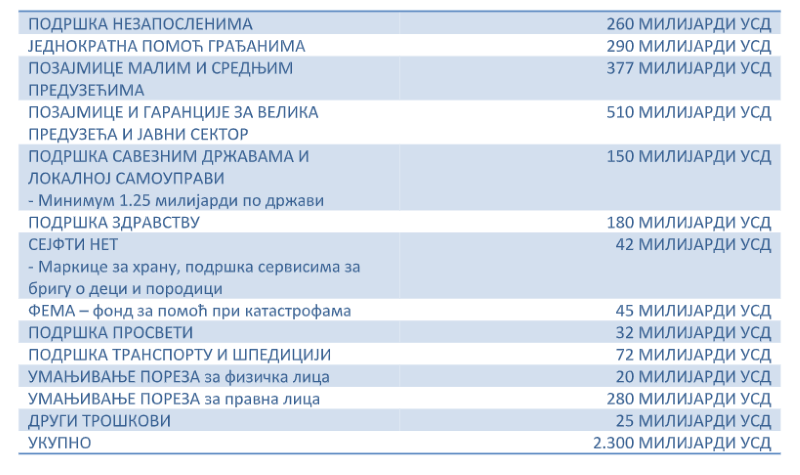

Konačno, 9. aprila Fed je obznanio veliki paket vredan 2.300 milijardi dolara, koji ćemo posebno razmotriti. Računajući sve navedene mere, kao i pojedinačne slučajeve poput direktne pomoći trećoj najvećoj banci u SAD Wells Fargo[7], te program otkupa municipalnih obveznica bostonske regionalne Banke federalnih rezervi, Fed je do polovine aprila poslovnom sektoru SAD obezbedio likvidnost u iznosu koji prevazilazi 6.000 milijardi dolara[8]. Usled masovnog otkupa obveznica, imovinski bilans Fed-a raste na dnevnoj bazi i od početka marta do polovine aprila je porastao sa ispod 4.300 milijardi na preko 6.400 milijadi dolara, što čini preko 30% bruto društvenog proizvoda SAD[9].

Mere koji preduzima Fed izložene su od prvog dana kritici dela javnosti, koji upozorava na to da centralna bankarska institucija ovim do sada nezabeleženim merama izlazi iz okvira nadležnosti definisanih zakonom kojim je osnovana (Federal Reserve Act iz 1913. godine), te da su izabrani nosioci političke vlasti predali isuviše moći u ruke „velike banke koja pozajmljuje novac drugim velikim bankama“[10]. Takođe, kritike idu i u pravcu toga da su mere usmerene daleko više na pomoć akterima sa Vol strita, nego li prema malom biznisu i zaposlenima. U prilog ovakvim tvrdnjama ide to što, izuzimajući paket od 2.300 milijadi koji je odoben od strane Kongresa, korisnici ostalih mera Fed-a nisu uslovljeni održanjem radnih mesta. Konačno, brojna su i upozorenja o tzv. „moralnom hazardu“, budući da ponovno spasavanje krupnog biznisa još izdašnijim i obuhvatnijim merama nego što je to bio slučaj tokom finansijske krize iz 2008. godine, podstiče menadžment da ni u budućnosti ne uračunava rizike u svoj poslovni model, očekujući svaki put sve veći finansijski kišobran u slučaju novih kriza.

Struktura Kongresnog paketa mera

Predsednik SAD Donald Tramp je 27. marta 2020. potpisao Zakon o korona-virusu, pomoći i ekonomskoj sigurnosti, koji je osmišljen u cilju zaštite javnog zdravlja i sanacije ekonomske krize nastale zbog svetske pandemije korona-virusa. Zakon je prethodno doneo Kongres i to kao zajednički predlog Republikanske i Demokratske partije. U gornjem domu, Senatu, za je glasalo 96, dok uzdržanih i onih koji su glasali protiv nije bilo. Četiri senatora koja nisu glasala su Rend Pol, republikanac iz Kentakija koji je pozitivan na korona-virus, kao i još tri republikanca koja su bila sa njim u kontaktu i stoga su u kućnoj izolaciji ili su odsustvovali zbog zdravstvenog stanja.

Zakonom su uvećane naknade za nezaposlene, odobreno je 1.200 dolara po osobi, preduzeća su podstaknuta da zadrže radnike, olakšavaju se novi krediti i grantovi velikim i malim preduzećima, povećava se pomoć saveznim državama, troši više na opremanje bolnica, nude ciljane poreske olakšice i ohrabruje potrošnja.

Suština paketa pomoći individuama je u sledećem. Putem „novca iz helikoptera“ u iznosu od 1.200 dolara biće potpomognuti oni koji zarađuju do 75.000 dolara godišnje. Iznos će se smanjivati srazmerno do iznosa godišnje zarade u visini od 99.000 dolara godišnje, dok za one koji zarađuju više od 99.000 dolara neće biti uplate. Takođe, predviđena je i pomoć porodicama u iznosu od 500 dolara po detetu. Uvećava se pomoć za nezaposlene i produžavaju se rokovi ove pomoći za do 4 meseca, što uključuje i samozaposlena lica ali i one koji rade u gig-industriji (frilenseri, lica koja se finansiraju iz projekata, zaposleni na deo radnog vremena). Takođe, odlaže se plaćanje studentskih kredita do kraja septembra 2020. godine, ali i plaćanje svih pozajmica u pravnim poslovima gde se kao poverilac javljaju federalni organi u vremenskom periodu od šest meseci.

Novac iz helikoptera

Novac iz helikoptera

„Novac iz helikoptera“ predstavlja nekonvencionalnu meru monetarne politike, koja se na teorijskom nivou razmatra još od polovine XX veka, a ime je dobila po metafori iz popularnog eseja ekonomiste Miltona Fridmana iz 1969. Ova mera u najstriktnijem smislu podrazumeva jednokratnu emisiju novca od strane centralne banke i direktnu raspodelu građanima, u cilju borbe protivu deflacije putem podsticanja potrošnje. U širem smislu, „novcem iz helikoptera“ se nazivaju i druge mere koje podrazumevaju jednokratne emisije novca i njegovu raspodelu tržišnim akterima. Takođe, najavljene mere u SAD se ne poklapaju u poptunosti sa definicijom „novca iz helikoptera“, budući da transfer novca neće ići direktno od centralne bankarske institucije (Fed) prema građanima, već će rapodelu sprovoditi izvršna vlast, novcem koji obezbeđuje Fed. Stoga ova mera i iskače iz opsega klasične monetarne politike i po nekim interpretacijama delom zadire u fiskalnu politiku.

„Novac iz helikoptera“ poredstavlja jednokratnu meru, koja se može primeniti u ekstremnim oklnostima i po tome se razlikuje od univerzalnog osnovnog dohotka, koji podrazumeva permanentu fiksnu novčanu premiju. Univerzalni osnovni dohodak se u poslednjih 10-ak godina sve više testira u pojedinim državama na ograničenom nivou (lokalne zajednice ili pojedine kategorije stanovništva), a jedini nacionalni referendum do sada na kojem je razmatrano uvođenje univerzalnog osnovnog dohotka je održan u Švajcarskoj 2016. i taj predlog je odbačen nadmoćnom većinom od 76,9%. Ipak, ova ideja ostaje u opticaju i dobijaće na aktuelnosti u narednim decenijama, kako tehnološki razvoj, automatizacija i napredak veštačke inteligencije budu smanjivali potrebu za ljudskim radom. U SAD postoji određeno iskustvo sa davanjem koje naliči univerzalnom osnovnom dohotku u vidu Stalnog fonda Aljaske (Alaska Permanent Fund), iz kojeg se isplaćuje dividenda svim građanima sa stalnim prebivalištem u ovoj američkoj saveznoj državi .

Iako nikada do sada mera „novca iz helikoptera“ nije primenjivana u svom najstriktnijem smislu, po svojoj suštini joj je dosta naličio povrat poreza domaćinstvima, koji je sprovela američka vlada, a finanasirao Fed, u sklopu paketa mera za oporavak ekonomije iz 2008. godine , a šire posmatrano sličan karakter su imale i pozajmice Evropske centralne banke komercijalnim bankama po negativnoj kamatnoj stopi.

U kontekstu krize izazvane pandemijom korona-virusa, za raspodelu „novca iz helikoptera“ su se do sada opredelile SAD (1.200 dolara za sve punoletne građane sa prihodom do 75.000 dolara godišnje, iznad čega iznos dobijenog novca opada, odnosno 500 dolara za maloletne), Japan (100.000 jena za sve građane, uključujući i maloletna lica, što iznosi oko 930 dolara) i Srbija (100 evra u dinarskoj protivvrednosti za sve punoletne građane).

Koncept raspodele „novca iz helikoptera“ je podložan mnogim kritikama, koje se odnose na mogućnost isuviše velikog rasta inflacije, kao i na negativne bilanse centralnih banaka koji bi nastali kao posledica primene ove mere. Najrazložnija kritika, međutim, dolazi iz drugog ugla i odnosi se na nedovoljnu izvesnost očekivanog efekta potrošnje raspodeljenog novca. Studije koje su sprovođene u Evropi prethodnih godina, ukazuju da bi u slučaju jednokratne isplate novca, tek između četvrtine i polovine građana odmah potrošilo dobijenu svotu , pri čemu jedan od zanumljivijih nalaza ukazuje na to da bi se najveći procenat građana odlučio za potrošnju u bogatijim članicama EU poput Italije (38%), Belgije (33%) i Holandije (29%), a najmanji u onih siromašnijim poput Rumunije (12%), Poljske (16%) i Češke (19%) . Ipak, sama politika raspodele „novca iz helikoptera“ uživa široku podršku građana u Evropi, koja po rezultatima istraživanja iz 2016. godine dostiže 54%, uz svega 14% oponenata .

Bankarski sektor

Iako na prvi pogled ova kriza podseća na 2008. godinu, postoje bitne razlike. Dok je tada bankarski sektor bio u srcu krize, sada se na banke kriza zapravo preliva iz nebankarskog sektora. Tako banke dolaze u situaciju da smanjuju svoju likvidnost jer građani podižu svoje ušteđevine, preduzeća dobijaju minimalne ili optimalne garancije od vlade, ali ne i dovoljno prostora da dođu do preko potrebnog profita iz kog bi banke putem kamata mogle da ostvare svoje finansijske ciljeve. Svi finansijski kreativni poslovi, pogotovo oni vezani za poslove osiguranja su ugroženi. Nelikvidnost banaka može ugroziti opstanak američke privrede, čega su i Tramp i Kongres veoma svesni. Vlada će bankama prodati svoje obveznice u vrednosti od stotinu milijardi dolara, Fed će ih otkupiti od banaka, efektivno finansirajući vladine aktivnosti. Ovom spekulacijom će se bankama pružiti i drugi oblici likvidnosti. Zauzvrat, banke će produžiti otplatu kamata i ostale vidove otplate duga svojim hipotekarnim dužnicima i korporacijama i držati finansijski živim svoje kreditne linije.

Bankarski i finansijski sistemi su složeni i često krhki, ali i međusobno povezani. Nakon finansijske krize 2008. godine, vlade su nastojale da okončaju privilegovani položaj banaka i da ih preoblikuju kao druge privatne korporacije, u potpunosti finansirane od strane ulagača i kreditora. Ovog puta čak i u tako liberalno orijentisanoj ekonomiji i tržišnoj privredi kakva je američka, vlada će serijom direktnih intervencija upravo poništiti sve napore uložene nakon 2008. godine, a koji su za cilj imali viši stepen samostalnosti bankarskog sektora u odnosu na državne organe i samim tim i viši stepen odgovornosti. Upravo ovde se krije i najveća opasnost i potencijalni izvor neke nove krize nalik onoj iz 2008. godine.

Političke implikacije

Kakve su političke implikacije ovakvih odluka? S jedne strane, nakon relativno kratkog perioda pregovora i kompromisa koji su republikanci i demokrate postigli na Kapitolu, američko jedinstvo je ponovo na ispitu. Donald Tramp očito nije zadovoljan svojim rejtingom tokom pandemije korona-virusa. CDU-CSU u Nemačkoj beleži skok od preko 10 procentnih poena, baš kao i OVP Sebastijana Kurca čiji je rejting trenutno na 45-48%. Popularnost italijanskog premijera Kontea je na preko 70%, što je nivo o kom nije bilo ni govora u mirnodopskim uslovima, dok u Italiji kopni podrška Salvinijevoj Ligi, a raste demokratama koje su nedavno uspele da naprave vladu sa oslabljenim Pokretom „Pet zvezda“. Istovremeno, podrška francuskom predsedniku Makronu nije bila viša u poslednje dve godine, dok je obolelom britanskom premijeru Džonsonu i njegovim konzervativcima na maksimumu u ovoj deceniji. Slične trendove beležimo i u Turskoj, Mađarskoj, Srbiji. Stoga, postavlja se pitanje zbog čega sindrom „okupljanja oko zastave“ nije u većoj meri zabeležen i u SAD?

Dok istraživanja javnog mnjenja kada je reč o Trampovom odgovoru na pandemiju daju blago povoljne rezultate po predsednika SAD, ukupno raspoloženje kada je o Trampovoj politici reč nije naročito pozitivno. Na pitanje da li su zadovoljni Trampovim ukupnim radom i da li ga odobravaju od 8 do 11% Amerikanaca više daje negativan odgovor u odnosu na sugrađane čiji stav je pozitivan. Istovremeno, njegov protivkandidat na novembarskim izborima, 47. vicepredsednik SAD Džozef Bajden uživa prednost u odnosu na aktuelnog predsednika u istraživanjima javnog mnjenja u rasponu od 2 do 12% na nivou SAD. Nijedno istraživanje od poslednjih 20, koje je sprovedeno na teritoriji čitave zemlje, ne daje prednost Trampu, dok je istraživanje republikancima naklonjene medijske kuće Foks usamljeno u oceni izjednačene podrške dvojici kandidata i to nakon serije istraživanja Foksa po kojima Donald Tramp zaostaje za Džozefom Bajdenom od 2 do 6%, što je izazvalo javnu kritiku koju je Tramp uputio mreži Foks, nakon čega dolazi i do prvog istraživanja nakon dugo vremena koje je relativno povoljno po 45. predsednika SAD.

Tramp je svestan da će nakon okončanja pandemije i ekonomske krize koja će neumitno nastupiti na globalnom nivou, njegova podrška biti još ugroženija. Stoga se vredi pozabaviti upravo ovim paketom pomoći i izvući zaključak da li on i u kojoj meri može pomoći aktuelnom predsedniku u političkoj borbi. Činjenica je da predsednik SAD predstavlja prvo lice izvršne vlasti sa širokim ovlašćenjima. Isto tako, po sistemu međusobne kontrole, predsednik ne može da sprovodi svoje ideje u delo, ukoliko ne dobije podršku Kongresa za trošenje državnog novca. Upravo to i jeste bio razlog što su republikanci zagovarali što je moguće brže usvajanje ovog paketa mera, istovremeno želevši da ostave predsedniku mnogo šira ovlašćenja kada je o raspodeli gore navedenog iznosa reč.

Tramp ni 2016. godine nije pobedio po ukupnom broju glasova (popular vote). Ipak, kako se predsednik SAD bira posredno od strane elektora, na Elektorskom koledžu i ove izbore će, baš kao i 2016. godine, odrediti „Pojas rđe“. Tri ključne države pored Floride, Arizone, Severne Karoline i Ohaja su Viskonsin, Mičigen i Pensilvanija. Bajden, inače rođen u Pensilvaniji je baš iz ove države počeo svoju kampanju i u nju smestio Centralni izborni štab. Trampov obračun sa „plavom“ guvernerkom Grečen Vitmar iz Mičigena je stoga esencijalan u pokušaju američkog predsednika da predstavi demokrate kao nedovoljno sposobne da vode SAD u kriznom periodu. Protesti naoružanih građana u Mičigenu deluju vrlo zapaljivo i prete da eskaliraju, ali u ovom trenutku ne deluje da će Tramp načiniti politički detant u nameri da okrivi Kinu za izbijanje pandemije, kao i Kuoma, Vitmar, De Blasija i druge demokratske guvernere i gradonačelnike za loše postupanje tokom borbe sa virusom, jer preko 36.000 mrtvih Amerikanaca uz krivu koja i dalje ne pada, nikako ne dopušta ubrzano otvaranje SAD i ponovno pokretanje privrede u punom obimu uz slobodno kretanje građana, a na čemu Tramp gorljivo insistira. Naposletku, demokrate jesu uspele da delimično ograniče Trampa time što su date precizne, opšte smernice.

Indikativno je i vreme ponovnog dolaska na naplatu studentskih kredita (kraj septembra 2020. godine), što u slučaju sporog ekonomskog oporavka SAD, može dovesti do još višeg nivoa nezadovoljstva američkih studenata u samo predvečerje izbora. Američki studenti su kategorija koja izlazi u manjem procentu na glasanja kako na prajmarisima, tako i na nacionalnim izborima, u odnosu na svoje starije sugrađane, a među njima Tramp svakako ne uživa dovoljan nivo podrške, zapravo zaostaje za Bajdenom za čak 36 procentnih poena sudeći po istraživanju Chegg Media Center. Stoga njegov poziv pristalicama Bernija Sendersa da mu se priključe može ostati neuslišen, uz sasvim drugačiji razvoj situacije i veću izlaznost pristalica levičarske politike na novembarskim izborima, pogotovo u poređenju sa 2016. godinom. Uz to, Fed je odlučio da donese sopstvene mere, kako ne bi prepustio isključivo izvršnoj vlasti tj. predsedniku SAD sve instrumente za preoblikovanje finansijskih tokova u vreme najveće krize koja je pogodila SAD od vremena Velike depresije.

Predrag Rajić i Nemanja Starović

- https://www.vox.com/future-perfect/2020/4/17/21220919/fed-federal-reserve-stimulus-main-street-lending-program ↑

- Dva od sedam mesta u Odboru guvernera su trenutno upražnjena. Zbog opstrukcije procesa imenovanja na 129 važnih pozicija unutar administracije, među kojima i dva člana Odbora direktora Fed-a, predsednik Tramp je zapretio raspuštanjem Kongresa, što predstavlja nikada do sada konzumirano ustavno ovlašćenje predsednika SAD. – https://edition.cnn.com/2020/04/15/politics/donald-trump-senate-adjourn-constitution/index.html ↑

- Predsednik njujorške Banke federalnih rezervi ima stalno mesto u Federalnom komitetu za otvoreno tržište i po tradiciji mesto potpredsednika, dok četiri mesta popunjavaju 11 predsednika ostalih Banaka federalnih rezervi po sistemu rotacije. ↑

- Sve federalno licencirane banke imaju obavezu članstva u regionalnoj Banki federalnih rezervi u kojoj moraju položiti najmanje 3% kapitala, dok banke registrovane na nivou saveznih država nemaju tu obavezu. Oko 38% svih banaka u SAD su članice regionalnih Banaka federalnih rezervi. ↑

- https://web.archive.org/web/20101203122230/http://www.treas.gov/topics/currency/ ↑

- https://www.reuters.com/article/us-ecb-policy-rates-explainer/explainer-how-does-negative-interest-rates-policy-work-idUSKCN1VY1D2 ↑

- https://www.cnbc.com/2020/04/08/the-fed-is-lifting-wells-fargos-asset-cap-so-it-can-help-lend-to-small-business.html ↑

- https://www.cnbc.com/2020/04/13/coronavirus-update-here-is-everything-the-fed-has-done-to-save-the-economy.html ↑

- https://www.reuters.com/article/us-health-coronavirus-fed-balancesheet/fed-balance-sheet-increases-to-record-6-42-trillion-idUSKBN21Y3JD ↑

- https://www.cnbc.com/2020/04/15/feds-main-street-problem-worries-that-money-wont-go-where-its-needed.html ↑