Сједињене Америчке Државе се услед пандемије корона-вируса суочавају са кризом, која по већини економских параметара значајно превазилази Светску економску кризу из 2008. године, приближавајући се по обиму сагледивих последица Великој депресији која је САД погодила пре девет деценија. До половине априла, највећа светска економија се суочила са енормним растом незапослености која је досегла 22 милиона регистрованих лица, односно стопу од 13%, а сходно постојећем тренду у наредним месецима би могла порасти и до 20%[1]. Читави сегменти америчке привреде попут туризма и авиосаобраћаја су у стању потпуне обуставе, а присутан је и општи пад тражње. У таквим околностима, председничка админиситрација, Конгрес и америчке Федералне резерве су посегле за низом мера које ћемо укратко представити, дајући притом оцену очекиваних политичких импликација.

Федералне резерве

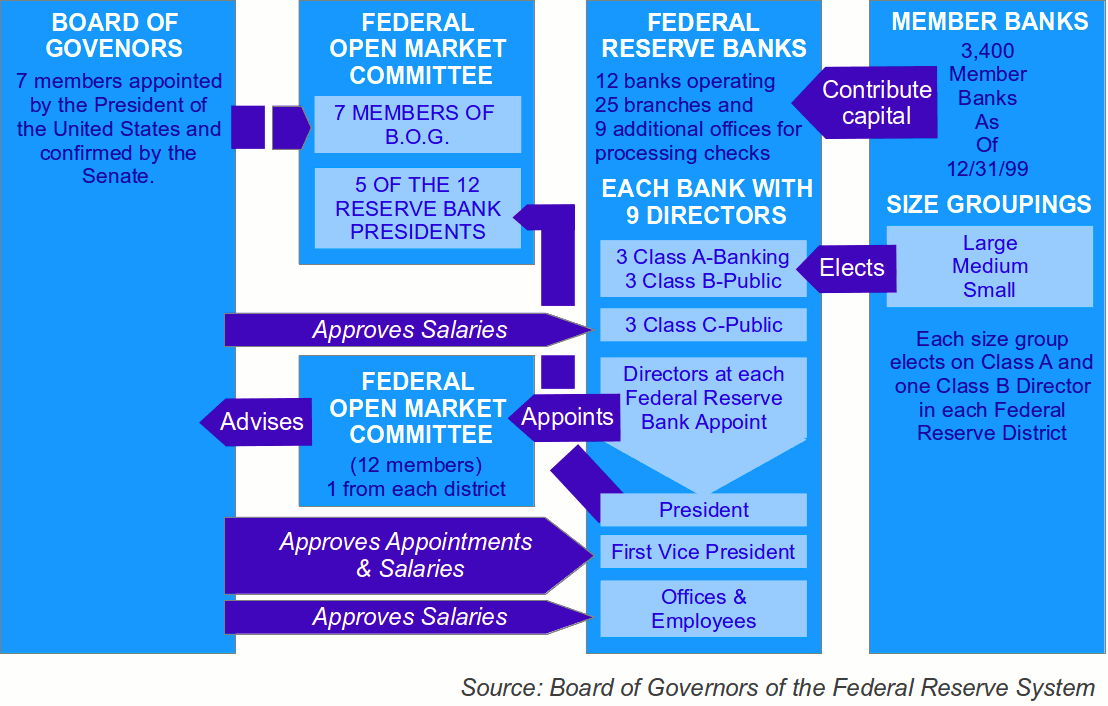

Амерички Систем федералних резерви (Federal Reserve System, скраћено Federal Reserve, Fed) представља јединствену финансијску институцију која у САД обавља улогу централне банке. Формиран од стране Конгреса САД тек 1913. године, Fed је у старту имао ограничене надлежности, које су се односиле на контролу раста цена и увећање запослености, као и на управљање дугорочним каматним стопама, док су временом те надлежности прошириване и на надзор над банкарским сектором, пружање финансијских услуга банкама, државним органима САД, спровођење финансијских истраживања идр. Јединственост Fed-а се огледа у томе што представља уједно и јавну и приватну институцију која је „независна у оквирима система власти“, будући да одлуке Fed-а у домену монетане политике не потврђује ниједан орган извршне или представничке власти, као и да не користи средства буџета. Наиме, Fed чине четири стуба: Одбор гувернера који има статус федералне агенције и чијих седам чланова именује председник САД, уз одобрење Сената, на мандат од 14 година (сваке две године по једног)[2]; Федерални комитет за отворено тржиште, у који улазе свих седам чланова Одбора гувернера, као и 5 од 12 председника регионалних Банака федералних резерви[3]; регионалне Банке федералних резерви, којима већински управљају банке чланице са територије за коју су надлежне; и више хиљада комерцијалних банака које имају уделе у регионалним Банкама федералних резерви[4]. Иако суштински емитује новац, Fed не производи физичку монету, што обично спада у домен централних банака, већ то чини америчко Министарство финансија које управља државном штампаријом и ковницом новца[5].

Од почетка марта, Fed је преузео читав низа мера у циљу ограничавања негативних ефеката кризе изазване пандемијом корона-вируса у САД, које су с једне стране наишле на похвале дела јавности због брзине деловања, поготову у односу на извршну власт у земљи, али с друге стране и на бројне критике, махом усмерне на прекорачење законских надлежности.

Од почетка марта, Fed је преузео читав низа мера у циљу ограничавања негативних ефеката кризе изазване пандемијом корона-вируса у САД, које су с једне стране наишле на похвале дела јавности због брзине деловања, поготову у односу на извршну власт у земљи, али с друге стране и на бројне критике, махом усмерне на прекорачење законских надлежности.

Већ 3. марта, Fed је снизио референтну каматну стопу која је била у рангу 1,5-1,75% на 1-1,25%, а 15. марта на рекордно ниских 0-0,25%. Упркос тумачењима која су се испрва појавила, по којима је овај инструмент монетарне политике тиме исцрпљен, не би требало искључити ни могућности прописивања негативне референтне каматне стопе. Иако то да сада никада није учињено у САД, таквим мерама су се у кризним ситуацијама служиле Европска централна банка и Банка Јапана[6]. Поред тога, Fed је 15. марта смањио каматну стопу за позајмице банка за 1,5%, а ниво њихових обавезних резерви свео на нулу.

На дан 17. марта, Fed је објавио да почиње са откупом папира од вредности, који представљају недовољно обезбеђена краткорочна дуговања којима предузећа обезбеђују оперативна средства. Испрва је за ову меру предвиђен износ од 700 милијади долара, да би већ 23. марта била донета одлука о укидању лимита и практично неограниченој могућности финансирања ове мере, у складу са потребама тржишта и америчке економије у ширем смислу. До половине априла, за ову намену је утрошено преко 2.000 милијарди долара. Истога дана, Fed је формирао и кредитни пакет вредан 300 милијарди долара, усмерен у једном делу према великим послодавцима, у другом према малом бизнису и трећем према локалним самоуправама.

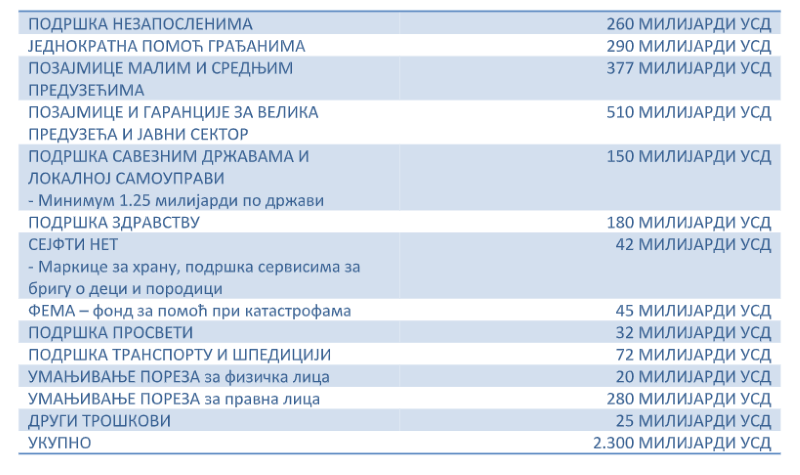

Коначно, 9. априла Fed је обзнанио велики пакет вредан 2.300 милијарди долара, који ћемо посебно размотрити. Рачунајући све наведене мере, као и појединачне случајеве попут директне помоћи трећој највећој банци у САД Wells Fargo[7], те програм откупа муниципалних обвезница бостонске регионалне Банке федералних резерви, Fed је до половине априла пословном сектору САД обезбедио ликвидност у износу који превазилази 6.000 милијарди долара[8]. Услед масовног откупа обвезница, имовински биланс Fed-а расте на дневној бази и од почетка марта до половине априла је порастао са испод 4.300 милијарди на преко 6.400 милијади долара, што чини преко 30% бруто друштвеног производа САД[9].

Мере који предузима Fed изложене су од првог дана критици дела јавности, који упозорава на то да централна банкарска институција овим до сада незабележеним мерама излази из оквира надлежности дефинисаних законом којим је основана (Federal Reserve Act из 1913. године), те да су изабрани носиоци политичке власти предали исувише моћи у руке „велике банке која позајмљује новац другим великим банкама“[10]. Такође, критике иду и у правцу тога да су мере усмерене далеко више на помоћ актерима са Вол стрита, него ли према малом бизнису и запосленима. У прилог оваквим тврдњама иде то што, изузимајући пакет од 2.300 милијади који је одобен од стране Конгреса, корисници осталих мера Fed-а нису условљени одржањем радних места. Коначно, бројна су и упозорења о тзв. „моралном хазарду“, будући да поновно спасавање крупног бизниса још издашнијим и обухватнијим мерама него што је то био случај током финансијске кризе из 2008. године, подстиче менаџмент да ни у будућности не урачунава ризике у свој пословни модел, очекујући сваки пут све већи финансијски кишобран у случају нових криза.

Структура Конгресног пакета мера

Председник САД Доналд Трамп је 27. марта 2020. потписао Закон о корона-вирусу, помоћи и економској сигурности, који је осмишљен у циљу заштите јавног здравља и санације економске кризе настале због светске пандемије корона-вируса. Закон је претходно донео Конгрес и то као заједнички предлог Републиканске и Демократске партије. У горњем дому, Сенату, за је гласало 96, док уздржаних и оних који су гласали против није било. Четири сенатора која нису гласала су Ренд Пол, републиканац из Кентакија који је позитиван на корона-вирус, као и још три републиканца која су била са њим у контакту и стога су у кућној изолацији или су одсуствовали због здравственог стања.

Законом су увећане накнаде за незапослене, одобрено је 1.200 долара по особи, предузећа су подстакнута да задрже раднике, олакшавају се нови кредити и грантови великим и малим предузећима, повећава се помоћ савезним државама, троши више на опремање болница, нуде циљане пореске олакшице и охрабрује потрошња.

Суштина пакета помоћи индивидуама је у следећем. Путем „новца из хеликоптера“ у износу од 1.200 долара биће потпомогнути они који зарађују до 75.000 долара годишње. Износ ће се смањивати сразмерно до износа годишње зараде у висини од 99.000 долара годишње, док за оне који зарађују више од 99.000 долара неће бити уплате. Такође, предвиђена је и помоћ породицама у износу од 500 долара по детету. Увећава се помоћ за незапослене и продужавају се рокови ове помоћи за до 4 месеца, што укључује и самозапослена лица али и оне који раде у гиг-индустрији (фриленсери, лица која се финансирају из пројеката, запослени на део радног времена). Такође, одлаже се плаћање студентских кредита до краја септембра 2020. године, али и плаћање свих позајмица у правним пословима где се као поверилац јављају федерални органи у временском периоду од шест месеци.

Новац из хеликоптера

Новац из хеликоптера

„Новац из хеликоптера“ представља неконвенционалну меру монетарне политике, која се на теоријском нивоу разматра још од половине XX века, а име је добила по метафори из популарног есеја економисте Милтона Фридмана из 1969. Ова мера у најстриктнијем смислу подразумева једнократну емисију новца од стране централне банке и директну расподелу грађанима, у циљу борбе противу дефлације путем подстицања потрошње. У ширем смислу, „новцем из хеликоптера“ се називају и друге мере које подразумевају једнократне емисије новца и његову расподелу тржишним актерима. Такође, најављене мере у САД се не поклапају у поптуности са дефиницијом „новца из хеликоптера“, будући да трансфер новца неће ићи директно од централне банкарске институције (Fed) према грађанима, већ ће раподелу спроводити извршна власт, новцем који обезбеђује Fed. Стога ова мера и искаче из опсега класичне монетарне политике и по неким интерпретацијама делом задире у фискалну политику.

„Новац из хеликоптера“ поредставља једнократну меру, која се може применити у екстремним оклностима и по томе се разликује од универзалног основног дохотка, који подразумева перманенту фиксну новчану премију. Универзални основни доходак се у последњих 10-ак година све више тестира у појединим државама на ограниченом нивоу (локалне заједнице или поједине категорије становништва), а једини национални референдум до сада на којем је разматрано увођење универзалног основног дохотка је одржан у Швајцарској 2016. и тај предлог је одбачен надмоћном већином од 76,9%. Ипак, ова идеја остаје у оптицају и добијаће на актуелности у наредним деценијама, како технолошки развој, аутоматизација и напредак вештачке интелигенције буду смањивали потребу за људским радом. У САД постоји одређено искуство са давањем које наличи универзалном основном дохотку у виду Сталног фонда Аљаске (Alaska Permanent Fund), из којег се исплаћује дивиденда свим грађанима са сталним пребивалиштем у овој америчкој савезној држави .

Иако никада до сада мера „новца из хеликоптера“ није примењивана у свом најстриктнијем смислу, по својој суштини јој је доста наличио поврат пореза домаћинствима, који је спровела америчка влада, а финанасирао Fed, у склопу пакета мера за опоравак економије из 2008. године , а шире посматрано сличан карактер су имале и позајмице Европске централне банке комерцијалним банкама по негативној каматној стопи.

У контексту кризе изазване пандемијом корона-вируса, за расподелу „новца из хеликоптера“ су се до сада определиле САД (1.200 долара за све пунолетне грађане са приходом до 75.000 долара годишње, изнад чега износ добијеног новца опада, односно 500 долара за малолетне), Јапан (100.000 јена за све грађане, укључујући и малолетна лица, што износи око 930 долара) и Србија (100 евра у динарској противвредности за све пунолетне грађане).

Концепт расподеле „новца из хеликоптера“ је подложан многим критикама, које се односе на могућност исувише великог раста инфлације, као и на негативне билансе централних банака који би настали као последица примене ове мере. Најразложнија критика, међутим, долази из другог угла и односи се на недовољну извесност очекиваног ефекта потрошње расподељеног новца. Студије које су спровођене у Европи претходних година, указују да би у случају једнократне исплате новца, тек између четвртине и половине грађана одмах потрошило добијену своту , при чему један од занумљивијих налаза указује на то да би се највећи проценат грађана одлучио за потрошњу у богатијим чланицама ЕУ попут Италије (38%), Белгије (33%) и Холандије (29%), а најмањи у оних сиромашнијим попут Румуније (12%), Пољске (16%) и Чешке (19%) . Ипак, сама политика расподеле „новца из хеликоптера“ ужива широку подршку грађана у Европи, која по резултатима истраживања из 2016. године достиже 54%, уз свега 14% опонената .

Банкарски сектор

Иако на први поглед ова криза подсећа на 2008. годину, постоје битне разлике. Док је тада банкарски сектор био у срцу кризе, сада се на банке криза заправо прелива из небанкарског сектора. Тако банке долазе у ситуацију да смањују своју ликвидност јер грађани подижу своје уштеђевине, предузећа добијају минималне или оптималне гаранције од владе, али не и довољно простора да дођу до преко потребног профита из ког би банке путем камата могле да остваре своје финансијске циљеве. Сви финансијски креативни послови, поготово они везани за послове осигурања су угрожени. Неликвидност банака може угрозити опстанак америчке привреде, чега су и Трамп и Конгрес веома свесни. Влада ће банкама продати своје обвезнице у вредности од стотину милијарди долара, Fed ће их откупити од банака, ефективно финансирајући владине активности. Овом спекулацијом ће се банкама пружити и други облици ликвидности. Заузврат, банке ће продужити отплату камата и остале видове отплате дуга својим хипотекарним дужницима и корпорацијама и држати финансијски живим своје кредитне линије.

Банкарски и финансијски системи су сложени и често крхки, али и међусобно повезани. Након финансијске кризе 2008. године, владе су настојале да окончају привилеговани положај банака и да их преобликују као друге приватне корпорације, у потпуности финансиране од стране улагача и кредитора. Овог пута чак и у тако либерално оријентисаној економији и тржишној привреди каква је америчка, влада ће серијом директних интервенција управо поништити све напоре уложене након 2008. године, а који су за циљ имали виши степен самосталности банкарског сектора у односу на државне органе и самим тим и виши степен одговорности. Управо овде се крије и највећа опасност и потенцијални извор неке нове кризе налик оној из 2008. године.

Политичке импликације

Какве су политичке импликације оваквих одлука? С једне стране, након релативно кратког периода преговора и компромиса који су републиканци и демократе постигли на Капитолу, америчко јединство је поново на испиту. Доналд Трамп очито није задовољан својим рејтингом током пандемије корона-вируса. CDU-CSU у Немачкој бележи скок од преко 10 процентних поена, баш као и OVP Себастијана Курца чији је рејтинг тренутно на 45-48%. Популарност италијанског премијера Контеа је на преко 70%, што је ниво о ком није било ни говора у мирнодопским условима, док у Италији копни подршка Салвинијевој Лиги, а расте демократама које су недавно успеле да направе владу са ослабљеним Покретом „Пет звезда“. Истовремено, подршка француском председнику Макрону није била виша у последње две године, док је оболелом британском премијеру Џонсону и његовим конзервативцима на максимуму у овој деценији. Сличне трендове бележимо и у Турској, Мађарској, Србији. Стога, поставља се питање због чега синдром „окупљања око заставе“ није у већој мери забележен и у САД?

Док истраживања јавног мњења када је реч о Трамповом одговору на пандемију дају благо повољне резултате по председника САД, укупно расположење када је о Трамповој политици реч није нарочито позитивно. На питање да ли су задовољни Трамповим укупним радом и да ли га одобравају од 8 до 11% Американаца више даје негативан одговор у односу на суграђане чији став је позитиван. Истовремено, његов противкандидат на новембарским изборима, 47. вицепредседник САД Џозеф Бајден ужива предност у односу на актуелног председника у истраживањима јавног мњења у распону од 2 до 12% на нивоу САД. Ниједно истраживање од последњих 20, које је спроведено на територији читаве земље, не даје предност Трампу, док је истраживање републиканцима наклоњене медијске куће Фокс усамљено у оцени изједначене подршке двојици кандидата и то након серије истраживања Фокса по којима Доналд Трамп заостаје за Џозефом Бајденом од 2 до 6%, што је изазвало јавну критику коју је Трамп упутио мрежи Фокс, након чега долази и до првог истраживања након дуго времена које је релативно повољно по 45. председника САД.

Трамп је свестан да ће након окончања пандемије и економске кризе која ће неумитно наступити на глобалном нивоу, његова подршка бити још угроженија. Стога се вреди позабавити управо овим пакетом помоћи и извући закључак да ли он и у којој мери може помоћи актуелном председнику у политичкој борби. Чињеница је да председник САД представља прво лице извршне власти са широким овлашћењима. Исто тако, по систему међусобне контроле, председник не може да спроводи своје идеје у дело, уколико не добије подршку Конгреса за трошење државног новца. Управо то и јесте био разлог што су републиканци заговарали што је могуће брже усвајање овог пакета мера, истовремено желевши да оставе председнику много шира овлашћења када је о расподели горе наведеног износа реч.

Трамп ни 2016. године није победио по укупном броју гласова (popular vote). Ипак, како се председник САД бира посредно од стране електора, на Електорском колеџу и ове изборе ће, баш као и 2016. године, одредити „Појас рђе“. Три кључне државе поред Флориде, Аризоне, Северне Каролине и Охаја су Висконсин, Мичиген и Пенсилванија. Бајден, иначе рођен у Пенсилванији је баш из ове државе почео своју кампању и у њу сместио Централни изборни штаб. Трампов обрачун са „плавом“ гувернерком Гречен Витмар из Мичигена је стога есенцијалан у покушају америчког председника да представи демократе као недовољно способне да воде САД у кризном периоду. Протести наоружаних грађана у Мичигену делују врло запаљиво и прете да ескалирају, али у овом тренутку не делује да ће Трамп начинити политички детант у намери да окриви Кину за избијање пандемије, као и Куома, Витмар, Де Бласија и друге демократске гувернере и градоначелнике за лоше поступање током борбе са вирусом, јер преко 36.000 мртвих Американаца уз криву која и даље не пада, никако не допушта убрзано отварање САД и поновно покретање привреде у пуном обиму уз слободно кретање грађана, а на чему Трамп горљиво инсистира. Напослетку, демократе јесу успеле да делимично ограниче Трампа тиме што су дате прецизне, опште смернице.

Индикативно је и време поновног доласка на наплату студентских кредита (крај септембра 2020. године), што у случају спорог економског опоравка САД, може довести до још вишег нивоа незадовољства америчких студената у само предвечерје избора. Амерички студенти су категорија која излази у мањем проценту на гласања како на прајмарисима, тако и на националним изборима, у односу на своје старије суграђане, а међу њима Трамп свакако не ужива довољан ниво подршке, заправо заостаје за Бајденом за чак 36 процентних поена судећи по истраживању Chegg Media Center. Стога његов позив присталицама Бернија Сендерса да му се прикључе може остати неуслишен, уз сасвим другачији развој ситуације и већу излазност присталица левичарске политике на новембарским изборима, поготово у поређењу са 2016. годином. Уз то, Fed је одлучио да донесе сопствене мере, како не би препустио искључиво извршној власти тј. председнику САД све инструменте за преобликовање финансијских токова у време највеће кризе која је погодила САД од времена Велике депресије.

Предраг Рајић и Немања Старовић

- https://www.vox.com/future-perfect/2020/4/17/21220919/fed-federal-reserve-stimulus-main-street-lending-program ↑

- Два од седам места у Одбору гувернера су тренутно упражњена. Због опструкције процеса именовања на 129 важних позиција унутар администрације, међу којима и два члана Одбора директора Fed-а, председник Трамп је запретио распуштањем Конгреса, што представља никада до сада конзумирано уставно овлашћење председника САД. – https://edition.cnn.com/2020/04/15/politics/donald-trump-senate-adjourn-constitution/index.html ↑

- Председник њујоршке Банке федералних резерви има стално место у Федералном комитету за отворено тржиште и по традицији место потпредседника, док четири места попуњавају 11 председника осталих Банака федералних резерви по систему ротације. ↑

- Све федерално лиценциране банке имају обавезу чланства у регионалној Банки федералних резерви у којој морају положити најмање 3% капитала, док банке регистроване на нивоу савезних држава немају ту обавезу. Око 38% свих банака у САД су чланице регионалних Банака федералних резерви. ↑

- https://web.archive.org/web/20101203122230/http://www.treas.gov/topics/currency/ ↑

- https://www.reuters.com/article/us-ecb-policy-rates-explainer/explainer-how-does-negative-interest-rates-policy-work-idUSKCN1VY1D2 ↑

- https://www.cnbc.com/2020/04/08/the-fed-is-lifting-wells-fargos-asset-cap-so-it-can-help-lend-to-small-business.html ↑

- https://www.cnbc.com/2020/04/13/coronavirus-update-here-is-everything-the-fed-has-done-to-save-the-economy.html ↑

- https://www.reuters.com/article/us-health-coronavirus-fed-balancesheet/fed-balance-sheet-increases-to-record-6-42-trillion-idUSKBN21Y3JD ↑

- https://www.cnbc.com/2020/04/15/feds-main-street-problem-worries-that-money-wont-go-where-its-needed.html ↑